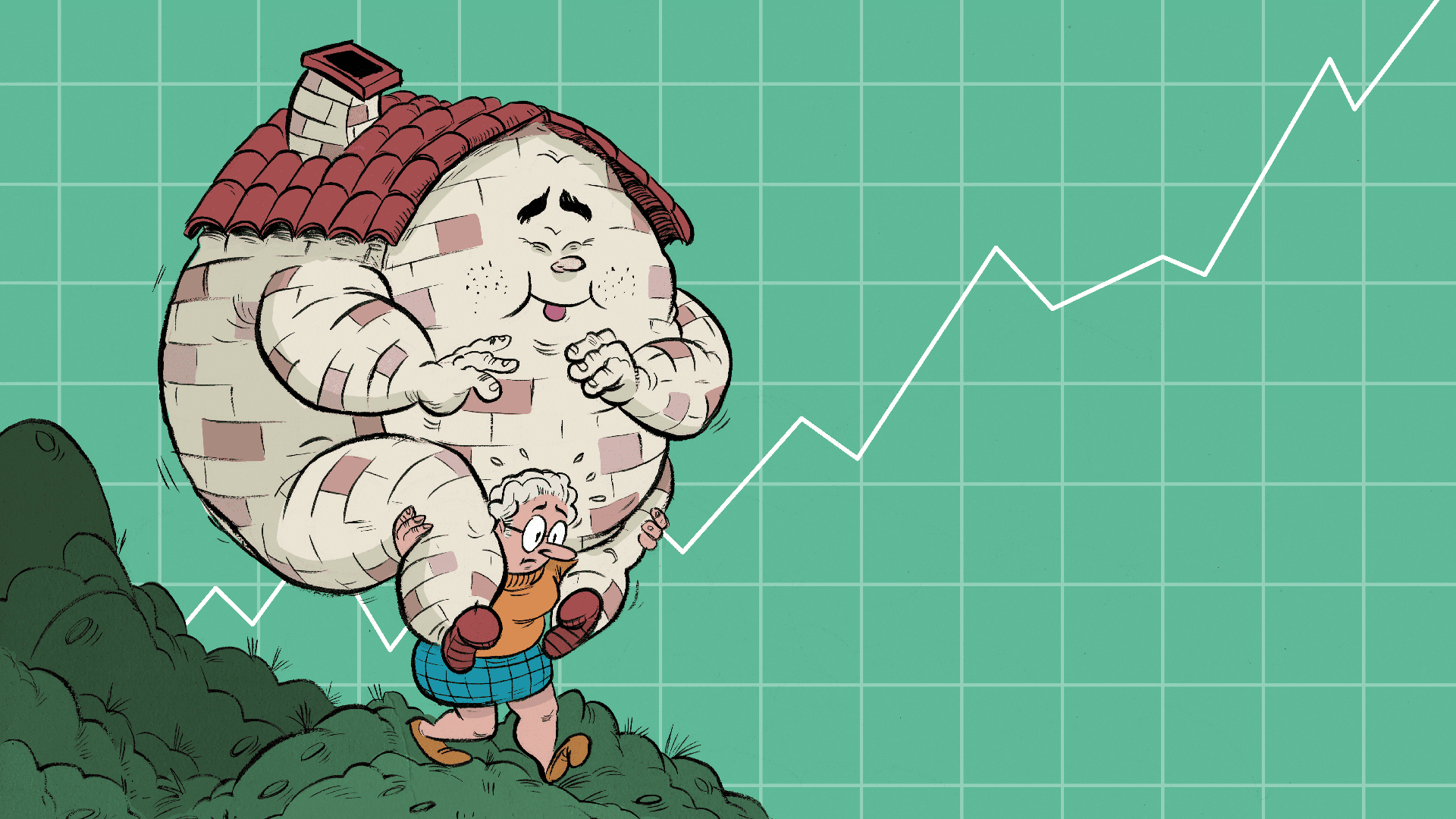

家肥屋润与身家涨幅

无论是因为幸运还是长寿,许多接近退休的加拿大人所居住的房子,现在的房价是他们当初买入价的的一倍。这些纸上的百万富翁可能会问自己:我应该卖房套现吗?

原文在2018年10月发布。

韦女士 (虚构人物) 有时真的是想买掉房子。特别是当她听到同一小区其他房子的昂贵屋价,几乎高达她当初购入价的一倍,难免会有一些想法。

有时,她脑海中有个小声音告诉她,明智的做法是永远保留房子。她承认感觉很矛盾。

她知道自己快将退休,如果卖掉大房换小房,得到的款项可能足够她安享退休生活。(卖!) 然后她又想:她的房子在5到10年后可能会更值钱。(不卖!) 可是,房地产价格真的会继续上涨吗? (嗯?) 于是她想到自己只能勉强维持开销,子女的大学费用正在慢慢地让她和孩子让负上债务。(卖!)。但如果她把房子卖掉,而子女不能立即找到工作,孩子们将去哪里住?(不卖!) 假如他们想要购买公寓单位,要支付首付时,可以到哪里求助?(卖!) 韦女士的父母日渐年迈,她思忖是否有一天要和他们同住。(不卖!) 但她不想在10年后仍要铲雪或爬楼梯。(卖!) 又或许她将来需要利用房子来应付自己的医疗费用。(不卖!)

韦女士在如何处理她的房子问题上处于十字路口,这是可以理解的。在加拿大的大部分城市地区,如果您有幸拥有房子,那么您可能在过去 15 年中受益于更高的房地产价值。 虽然在多伦多和温哥华地区,房屋升值的情况也许已稍微减缓,但很少有话题比这两个城市的房价更热门。从闲话家常到房地产经纪的不请自来的拜访,以至媒体对房价走势的不断揣测,都让房主知道他们是促成房地产市场畅旺的功臣。

但〝家肥屋润〞也附带着〝房间里的大象〞这个让许多房主刻意逃避的棘手问题。房屋价值如何配合您的退休计划?特别是当您考虑到日后有可能以翻倍的价钱卖掉它。如果房地产市场使您成为 (也许只是纸上的) 百万富翁,这是否意味着您现在毫无财务担忧?或是这笔意外之财只会令事情变得更复杂?

以下是韦女士心中的一些问题,如果您也处于类似情况,或许也应加以考慮。

房子升值对我的退休计划有何影响?

道明财富 (TD Wealth) 高净值规划师Sandra Bussey表示, 人们也许能够从兴旺的房地产市道中获益,但应该谨慎,不要给房屋价值蒙蔽而无视基本的财务规划,以及在房市高涨环境中可能出现的附带后果。更高的房价可能意味着您卖掉房子时收到更多的钱,但如果您想卖掉大房换小房,即使新居远离市中心,这也可能意味着更高的租金或购买价格。

我可以依靠房屋的价值来寄望提早退休或过上更好的退休生活吗?

道明财富协理副总裁 Steve Inskip 表示,退休时间是个人决定,取决于所处的人生阶段、职业、健康状况以及下一阶段的目标。他指出,无论房子的价值如何,停止赚取正常工资并依靠储蓄生活,可能意味着入不敷支,可能会对退休计划产生更大的影响。希望安享退休的人不应贸然做出保留或出售房子的决定,而忽略了其他的可能需求,例如年老后维持开销的能力,或者为子女留下遗产等因素。

我的房子已成为有价值且不断增长的资产。如果价格继续上涨,我现在把它出售是否不智?

Inskip 说,人们可以享受房地产市场带来的潜在好处,只要他们不跟随错误假设而罔顾了其他顾虑。他提到全国和本地的市场都会变动,利率可以上升,而更广泛的主要经济问题或政府法规可能会中断上升的房价,所以人们也许不要指望房子将来以某个价格售出,或者以单一资产作为退休策略的依据。然而,如果售房仍属明智之举,例如因为您年事已高而无法维持房屋保养,则也许应该考虑不再保留房屋。

我还没准备好卖掉我的房子,但我现在需要更多的现金。使用信用额度是个好主意吗?我是否应该负上债务但在卖掉房子时便清还欠债?

Bussey 提供这个经验法则以供考虑:尝试无债退休。不要把留给退休生活的资金,用来支付在职时的开销。要谨记信贷和自动柜员机不同,借钱不是免费的。如果已经欠债,借贷养贷不会令情况好转。但她也指出,只要您的财务计划在其他方面妥当健全,而您有稳固的财务目标,获取信贷可能有助于在短期内舒缓〝房屋富贵但现金流不足〞综合症。

搬到更小、更便宜的房子似乎很简单。我忽略了什么吗?

我的房子受益于高房价,但倒楣的是我的孩子。 即使他们做得很好,现在看来必须有很大財力,才能在大城市买一套中产阶级的房子。 我可以帮助他们吗?

我现在很健康,但我看到年长的亲戚为了医疗保健和支持性住房花费了他们的孩子一大笔钱。我不想成为孩子的负担,但我不知道到底要如何筹谋。

Bussey指出人们必须留心未来的医疗护理开支。虽然加拿大提供基本的医疗保健保障,但国民应考虑如何支付例如处方药、居家护理或老人院床位等费用。接近退休的人大多期望退休后会过上一段较健康的长寿日子,但在晚年时也可能需要加强护理,例如舒适的护理院房间。由于要考虑这些未来费用,国民可能想把出售房屋所得的部分款项分配给未来的医疗护理之用。

Steve Inskip表示,在做出人生中最大之一的财务决定时,直接将房产与退休联系

起来也许是错误的做法。对很多人来说,房子升值是一件好事,但不能没有其他实际考虑,例如您把房子出售后住在哪里,或者如何支付医疗账单。此外,在房地产市场套现了大笔资金的房主,说不定有三个孩子,每个都需要帮助才能进入房市。

他指出,房产、退休、财富转移、医疗保健等看似各不相关,但这些财务事项全都要有一个全面的财务计划来处理,以便着眼于您现在的处境和未来的发展方向。由于各人情况都不相同,顾问可以帮助您更加了解个人情况,较为容易地做出是否要大房换小房的重大决定。道明财富致力于帮助您更加了解财务事宜,立即预约以了解更多信息。

DON SUTTON

道明财富策略与评论内容

免責聲明:本文资料由道明财富 (TD Wealth) 提供,仅供参考。本文根据相信为可靠的资料汇编而成。本文资料并不提供财务、法律、税务或投资建议,衡量个别投资、税务或交易策略时,应相对考虑个别人士的目标和风险承受能力。

道明财富是代表由道明宏达理财加拿大有限公司 (TD Waterhouse Canada Inc.)、道明宏达理财私人全权托管投资有限公司 (TD Waterhouse Private Investment Counsel Inc.)、以及通过多伦多道明银行 (The Toronto-Dominion Bank) 提供的道明财富私人银行 (TD Wealth Private Banking) 和通过加拿大信托公司 (The Canada Trust Company) 提供的道明财富私人信托 (TD Wealth Private Trust) 所提供的产品和服务。

所有商标分别为其拥有机构之产权。

® 道明 (TD) 标志和其他商标是多伦多道明银行或其附属机构的产权。此中文译本仅供参考之用,一切以英文原文为准。